本次免费分享的是【知识点简析】2017年注册会计师审计知识点简析,有需要的速速下载开始学习,身边有朋友需要的也可以介绍来热考网下载哟~

前言

大家好, 2017注会考试又拉开了帷幕。根据中注协历年考试情况统计,审计是注会六门科目中通过率最低的一科。如何顺利通过《审计》考试,是广大考生特别关注的问题。今天我给大家讲三个问题:新旧教材变化;新教材基本结构;复习应试要点,以帮助大家轻松快乐地完成注册会计师之梦!

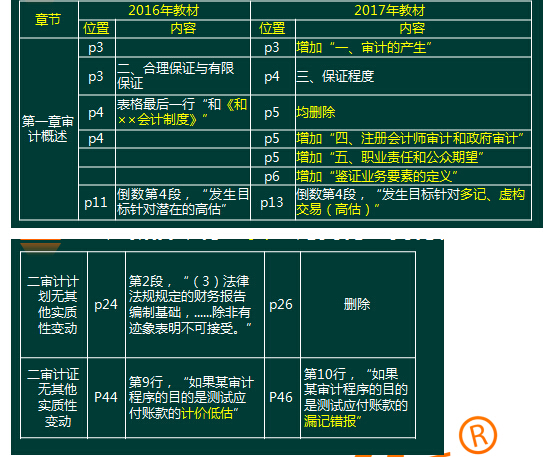

一、新旧教材主要对比变化:变化较大

二、新教材结构及重要考点

《审计》我们可以将它划分为六个部分。

(一)第一编 审计基本原理 (第1—6章)——理解★★

第1章审计概述,增加审计的产生、注册会计师审计和政府审计、职业责任和公众期望,重点审计概念与要素、审计目标、审计风险★★。

第2章审计计划,重点重要性★★★

第3章审计证据,稳定无变化,重点函证、分析★★

第4章审计抽样,重点审计抽样在控制测试、细节测试中的运用★★

第5章信息技术对审计的影响,新增第六节数据分析★,不重要。

第6章审计工作底稿,经常与第20章会计师事务所业务质量控制相结合命简答题★★。

本编内容是《审计》理论难点和考试重点,需要大家多投入热情和时间。本编内容最近3年平均考试分值约22分,预计2017年的考试分值为l5—25分。

(二)第二编,审计测试流程(第7-8章)--掌握★★★

本编主要介绍审计测试流程。审计测试流程的核心环节是重大错报风险的识别、评估与应对,该部分内容的学习难免有点抽象和不易理解,也是历年重点考查的内容。这部分内容可以多种题型命题,考生应将这部分知识理解透彻,做到与业务循环审计实务知识融会贯通,不仅能解答客观题,而且要注重解简答题和综合题。最近3年平均考试分值约24分,预计2017年的考试分值为20—25分。

(三)第三编,各类交易和账户余额的审计(第9-12章)--运用★★★

这一部分以业务循环的审计理念,依据会计准则和审计准则两把“尺子”,将第一编审计基本原理和第二编审计测试流程具体运用在各业务循环的审计实务中。重点为:

第9章销售与收款循环审计,重点营业收入、应收账款审计★★★

第10章采购与付款循环审计,重点应付账款★★、删除固定资产审计

第11章生产与存货循环审计,重点存货审计★★★,

第12章货币资金的审计★。

本篇本章按照大纲重新编排内容,结构上由原来的三节内容增加到五节,分别将各循环重大错报风险的评估、测试相关的内部控制单独整合为一节内容。本篇涉及很多程序性的东西,该部分内容与内部控制、会计相关知识联系紧密,与实务结合紧密,自己看看,多做题就会明白,无需死记硬背,重点关注与审计相关的内部控制、上述重要账户的重要审计程序和相关的会计知识。本编内容最近3年平均考试分值约l2分,预计2017年的考试分值为20分左右。

(四)第四编,特殊项目的考虑(第13-17章、20章)--运用★★

本编重点为

第13章舞弊和法律法规的考虑★★

第14章审计沟通,可以与质量控制和底稿结合命简答题★

第15章注册会计师利用他人工作,可以与职业道德结合命简答题★

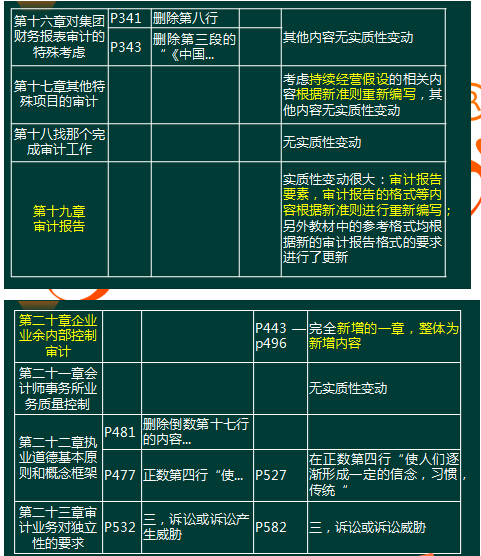

第16章对集团报表审计的特殊考虑,可以与职业道德结合命简答题★

第17章其他特殊项目的审计,重点关注持续经营假设审计★★

第20章企业内部控制审计,全新的一章,重点掌握命简答题★★★

本编预计2017年的考试分值为15分左右。

(五) 第五编,完成审计工作与出具审计报告(第18-19章)--掌握

本编内容是年报审计最后一个阶段的工作,首先,关注期后事项对财务报表的影响;其次,与被审计单位管理层沟通,获取管理层声明,确定拟出具审计报告的意见类型;最后,提交审计报告。重点为

第18章完成审计工作,重点期后事项★★★

第19章审计报告,重点审计报告基本内容、非标准审计报告、比较信息与其他信息★★★。最新审计报告格式

1.审计报告背景信息

2.标题

3.收件人

4.意见段

5.形成审计意见的基础(说明段)

6.关键审计事项

7.强调段

8.管理层和治理层对财务报表的责任

9.注册会计师对财务报表审计的责任

10.按照相关法律法规的要求报告的事项(如适用)

11.注册会计师的签名和盖章

12.会计师事务所的名称、地址和盖章

13.报告日期

审计报告要能全文背诵,考生复习时应将这部分知识理解透彻,做到融会贯通,多做综合题和以前年度的试题。该部分内容多出现在简答题和综合题中,客观题也可能会涉及。本编内容最近3年平均考试分值约l5分,预计2017年的考试分值为15分左右。

(六)第六、七编质量控制与职业道德审计环境(第20-22章)——识记、掌握★★★

第20章会计师事务所业务质量控制,主要以简答题的形式进行考核,但是同时也要关注客观题的考核点★★

第21、22章职业道德方面,主要以简答题进行考核,这类考题充分体现了社会讨论的热点问题★★★。

本部分内容最近3年平均考试分值约15分,预计2017年的考试分值为l0分左右。

三、复习应试要点

1.订立科学合理复习应考计划表,持之以恒地学习。

《审计》应保证学习教材内容、强化巩固提高和冲刺梳理准备三个阶段的学习,考生应依据自己的基础情况和学习时间合理安排具体学习计划,以保证充裕的复习时间和良好的学习效果。订立学习计划,就是订立详细的复习时间表。从现在到考试一共至少看三遍书,每一遍书到什么时间结束,每月、每周及每天学习什么内容,看多少页,复习到什么程度,达到什么要求,自己心中要有数。计划制定虽然重要,但是更为重要的是执行。学习过程中,应不断检查自己的计划执行情况,有延误的一定要及时补回来,否则计划就会演变成画饼充饥的自欺欺人,学习也就会越落越远。

2.注意学习方法,善于总结归纳。

“工欲善其事,必先利其器”。就我的理解,这个所谓的“器”就是方法。在以后的学习中,我将把自己多年来学习会计积累的经验传授给你们,相信能使你们的“悟性”有所提高。

(1)全面复习。

考生应全面研读大纲和教材,把握教材之精髓。一般来说,考试大纲和教材包含了命题范围和答案标准,考生必须按考试大纲和教材的相关内容回答试题中的问题,否则很难得高分。审计考试的特点是覆盖面广、系统性强,因此考生要进行全面地、系统地学习,一定不能忽视基础知识,万丈高楼平地起。只要我们把基础知识吃透了,考试万变不离其宗。近年来,随着审计考试改革的深入,题目要求的解答方式会随着命题思路的转变而有所不同,但是知识点不会改变,我们把基础打扎实了,相信什么风格的题目都能应对。

(二)重点掌握。打蛇打七寸,拿起书本就看重点、难点。“审计目标”、“重要性”、“审计证据”、“风险评估与应对”、“销售循环审计”、 “存货循环审计”、“审计报告”、“企业内部控制审计”、“质量控制与审计工作底稿”、“审计职业道德”等内容要反复研读。

(三)善于总结归纳。知识的点、线、面要能有机地结合,特别要掌握问题关键点。要善于把书由薄读厚,再把书由厚读薄。考生在平时练习时要能够作到知识点的融会贯通,点线面能有机地串成一条完整地审计思路,学会多总结、多归纳、多思考。在审计学习中考生应贯穿如下一条审计思路:

在审计学习中考生应贯穿如下一条审计思路:

被审计单位 CPA确定 CPA制定 CPA收集 CPA形成 CPA形成审计结论

会计报表→审计目标→→审计程序→审计证据→ 审计工作→撰写审计报告

认定(3个) (对应)(三阶段8种)(4类) 底稿

↓ ↓ ↓ ↓ ↓ ↓

应收帐款→→真实性→→函证→→询证函回函→→形成底稿→账实相符

存在性 (即真实)

上述审计思路,又必须与第9章到第12章的实质性测试程序相结合,即这条理论的思路,又必须与六大循环审计:销售与收款循环、购货与付款循环,生产循环、筹资与投资循环、人力资源与职工薪酬循环、固定资产循环及货币资金与特殊项目审计相结合,这样才能一通百通,以不变应万变(举例)。考生要能这样去学审计,就把《审计》教材真正学活了,考试成绩才会有显著提高。

4)加强练习。“纸上得来终觉浅,绝知此事要躬行”。特别是历年考题。《审计》涉及的内容十分广泛,仅仅依靠记忆和自身理解是远远不够的,通过做一些典型题目可以更好地掌握教材中的重点内容,逐渐总结出考试的重点与规律,发现自身学习中的薄弱环节,从而不断提高学习成绩。题海战术必不可少,也是我们通向成功的最佳利器。但切记做题一定要做,不要动不动就翻答案。

5)及时复习会事半功倍。一定要在自己遗忘之前及时复习,很多网课内容多听一遍会有不同的感受,很多教材内容多研读一遍也会有更深的体会。

3.远离干扰,保持平静的心态迎接考试。对上班族而言,注会备考期间会有劳动节、端午节、中国式情人节等等,一般来说,假期是一个明智的学习者奋力加油的时刻,而不该是休闲放松为主的日子。如果想玩,请注册会计师考试结束之后再说。学习就是学习,学习时要暂离各种乱你芳心之物品和行为,比如微博、微信、QQ、游戏、浏览网页等等。

学习要循序渐进,不放过每个环节,自己跟自己赛跑,要耐得住寂寞,要清醒地认识到,现阶段,热闹的是别人!切忌开始豪情万丈,继而偃旗息鼓,最后灰飞烟灭。人生就像爬山,当你处在半山腰时,要想领略“无限风光在险峰”,就必须比先前付出更多的代价,如果要放弃,打个滚到了山沟里,只有真的勇士,才能一步一个脚印,跨上成功的巅峰!人生只有两种选择:要么吃苦十年,精彩五十年;要么安逸十年,吃苦一辈子!请不要在最能吃苦的时候选择安逸,没有谁的青春是在红地毯上走过!

最后,希望大家把学习当作一件快乐的事,不要拿起书来就痛,要拿起书就兴奋,就如饥似渴地学习。看那些武功大师,每得到一本武功秘籍是多么欣喜若狂,我们这些未来的会计大师又未尝不可呢?因此我作一下拓展:我学习、我快乐!让我们插上快乐的翅膀,一起完成这学习征途上的巅峰之作!

仰天大笑出门去,我辈岂是蓬蒿人!